豊橋の税理士 提中(だいなか)です。

税理士提中英吾事務所のブログはワードプレスで作成しています。

ワードプレスには解析ツールをプラグインしているため、どのような記事が読まれているかを

随時確認することができます。

統計情報を見ますと、インボイス関係の記事が多く読まれています。

慣れないインボイス制度に対応するため、インターネットで情報を収集されていることの

現れであると思います。

インボイスを契機に税理士との顧問契約に踏み切る納税者の方も今後出てくることを予想しています。開業したばかりの自分にとって変化はチャンスに他ならないものと前向きに考えています。

お客様のお役に立てるように税理士として日々知識の習得に時間を割きたいと思います。

さて、先日、弥生株式会社が会計事務所向けに開催したセミナーの中で、国税庁担当者から直接インボイス制度の解説を聞く機会に恵まれました。

個人的に参考になった部分に絞って、本ブログで紹介します。

インボイス発行事業者以外の者から仕入をした場合の会計処理方法

経過措置の内容

令和5年10月1日以降は、原則インボイスがないと仕入税額控除を適用することができなくなります。

しかし、いきなり仕入税額控除が全く取れないとなると、免税事業者が取引から排除されることに

つながるため、段階的に仕入税額控除割合を引き下げる緩和措置が設けられております。

具体的には次の措置となります。

・令和5年10月1日から令和8年9月30日までの取引⇒80%仕入税額控除可能

・令和8年10月1日から令和11年9月30日までの取引⇒⇒50%仕入税額控除可能

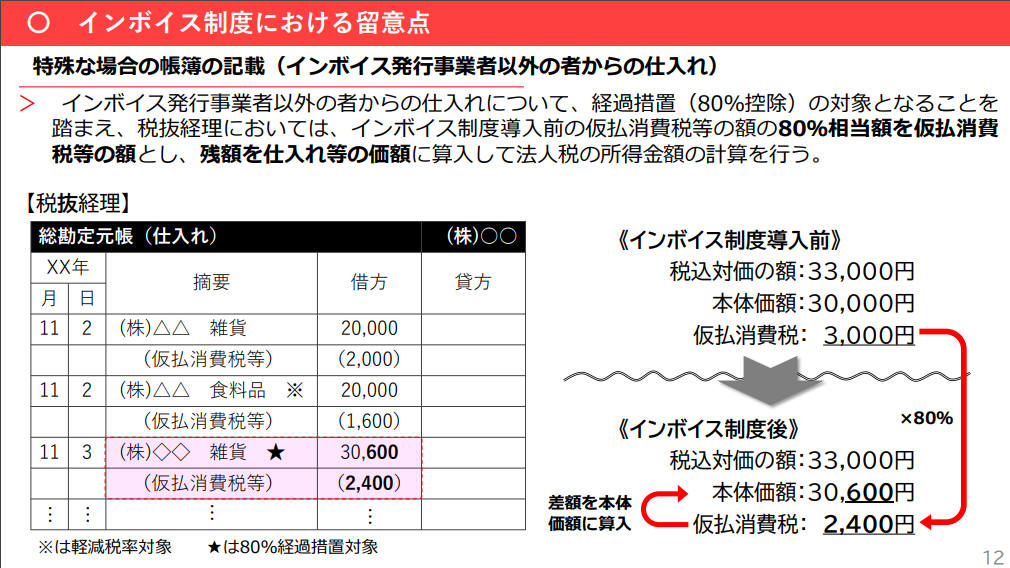

経過措置期間に免税事業者から仕入した場合の会計処理

インボイス登録をしていない免税事業者から仕入を行った際の会計処理方法としては次の二つがあり、

どちらも認められる処理と私は認識していました。

①仕入時に全額仮払消費税に計上し、消費税申告時に経過割合超過分を仮払消費税から租税公課に振り

替える

②仕入時に経過割合分(80%、50%)だけ仮払消費税に計上し経過割合超過部分は本来の科目で計上。

消費税申告時は調整しない。

しかし、国税庁の説明を受けて、②による処理が適切であることを理解しました。

仕入取引が経費計上される場合は、①②のどちらであっても経費計上額は変わらないので問題ありません。

しかし、仕入取引が資産計上すべきものである場合には、①で処理したときは超過分は経費計上され、

②で処理したときには超過分は資産の取得価額となります。そして当然、超過分は資産の取得価額とし

て計上することが正しい処理となります。

大半の会計ソフトは経過措置割合を超える部分は、仕入時の科目に集計される仕様になっておりますが

エクセル等で個別に集計しているときは注意しないといけない論点だと改めて感じました。

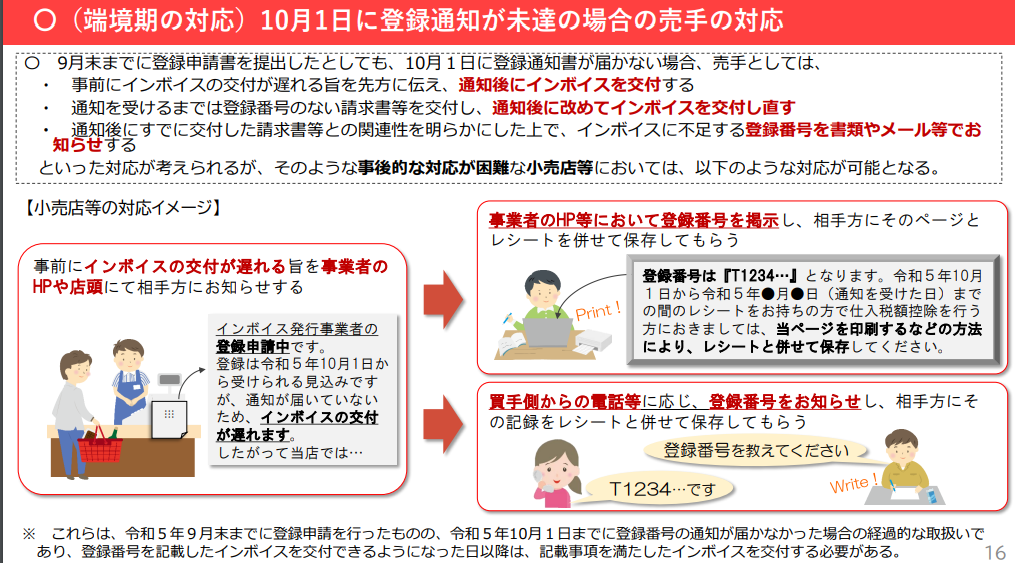

インボイス発行事業者登録したものの10月1日までに登録通知が届かない場合の買手と売手それぞれの対応

買手の対応

【前提】

売手より登録を受けていることを口頭で確認したが、申告時点では登録番号なしの請求書しかない。

【対応】

事後的にインボイスを受領・保管することで仕入税額控除は認められるためそのまま仕入税額控除を適用する。

売手がインボイス登録しなかったことによりインボイスの受領ができなかった場合には当期の申告で仕入税額控除額を調整。前期の修正申告は不要。

売手の対応

【前提】

インボイス登録したが10月1日までに通知が来ず、登録番号が記載されたインボイスの発行ができない。

【対応】

・登録番号の記載がないインボイスを渡し、後日、登録番号を記載したインボイスを交付する。

・HPで登録番号を公表。HPのコピーと最初に交付したインボイスを一緒に保管いただく。

・登録番号を記載した通知書を取引先に渡し最初に交付したインボイスを一緒に保管いただく。

受け取ったインボイスはどこまで細かく確認すべきか。

すべてのインボイスについて、毎回適切であるかの確認をすべきと考えていましたが、

取引先の取引の継続性と規模から確認の強弱をつける対応で良いとの説明がありました。

・取引継続先かつ大規模⇒最初の1回

・取引継続先かつ小規模⇒年1回

・新規かつ小規模⇒取引の都度確認

基本的にはインボイスの偽装は売手側の責任であるため、買手として神経質なる必要はないと

いうニュアンスでの説明でした。

インボイス制度後の税務調査の運用方針について

インボイス制度開始後の消費税の税務調査の運用方針についても説明がされていました。

内容を要約すると次の通りです。

・インボイス制度導入前から、保存書類の軽微な記載不備については問題視はしておらず、

大口、悪質な不正計算等、調査必要度の高い内容を重点的に確認している。

・調査の過程でインボイスに記載不備等の軽微なミスがあることを把握した場合には、

他の書類で記載事項を満たせるか確認する。

また、修正インボイスの交付を促し事業者間で不足を改める。

・まずは制度の定着を図ることを優先し、柔軟に対応していく。

個人的には、故意や過失による不備がなければ、そこまで神経質になる必要はないものと感じました。