みなさん、こんにちは。

豊橋の税理士 提中です。

先日「ハンバーグを食べたい!」と子供が言い出したのでサイゼリヤに行ってきました。

名古屋勤務時代は週1でお世話になっていたものの、独立後はすっかり足が遠のいていたサイゼリヤ。

久しぶりに足を運びましたが、安定の美味しさで大変満足いくランチとなりました。

しかし、インフレの波はサイゼリヤにも及んでおり、ランチメニューから500円で食べられる

普通のハンバーグが無くなり、600円の牛100%ハンバーグになっていました。(昔はオプション)

そして、牛100%ハンバーグにはサラダがセットでつきませんでした。

大手外食チェーンが揃ってメニューの値上げに踏み切る中、サイゼリヤは値上げをしないスタンスで

事業を行ってくれています。一消費者としてこれからも価格を据え置いたもらえたらと思います。

さて、いよいよ10月からインボイス制度が開始になります。

インボイス制度を前に廃業を考えるタクシー運転手、フリーランスの方の話がニュースで

流れてきます。

廃業を考える理由としては、①インボイス登録して課税事業者となる消費税の納税義務が生じ、

手取が少なくなることと、②インボイス対応で事務負担が増えること。

おおよそこの2点に集約されるのではないかと個人的には予想しております。

①は事実として変えがたいものがあります。

しかし、②については意外と当てはまらない方も多いのではないかと思い今回記事にさせていただきました。

これまで事業としてやってきたことをインボイス制度のために辞めてしまうことは非常にもったいない。今回の記事が廃業を考えられている方の手助けになると幸いです。

消費税計算方法の仕組みとインボイス導入による変更点

消費税計算方法の仕組み

まずは消費税の計算方法の仕組みから見ていこうと思います。

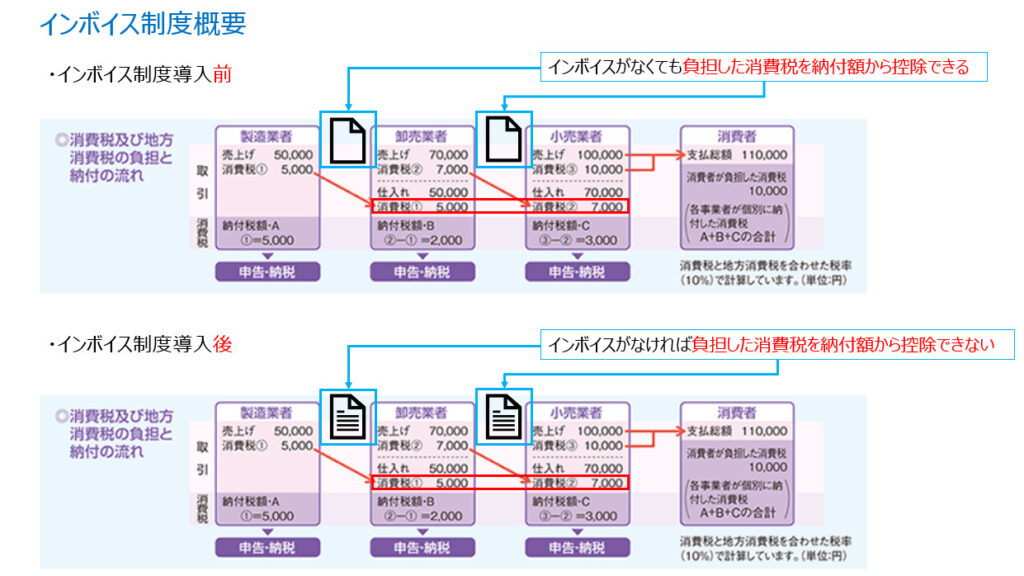

上の図は国税庁から公表されている資料を加工して作成したものです。

消費税の実質的負担者は図の一番右にいる消費者になりますが、実際に消費税を納税する納税義務者

は、消費者に商品が渡るまでに登場する各事業者となります。

まず、製造業者は生産した製品を卸売業者に販売します。

上の図では税込55,000で製品を販売し、その際消費税を5,000預かっています。

製造業者は経費支払等がなく消費税の負担がないため、預かった消費税5,000が納税税額となります。

次に卸売業者は仕入れた製品を小売業者に販売します。

上の図では税込77,000で販売し、その際消費税を7,000預かっています。

卸売業者は製造業者から製品を仕入れる際に5,000消費税を負担しているため、

預かった消費税7,000から支払った消費税5,000を差し引いた2,000が納税額となります。

最後に小売業者は仕入れた製品を消費者に販売します。

上の図では税込110,000で販売し、その際消費税を10,000預かっています。

卸売業者から製品を仕入れる際に7,000消費税を負担しているため、

預かった消費税10,000から支払った消費税7,000を差し引いた3,000が納税額となります。

各事業者の消費税納税額を合計すると10,000円となり、消費者が負担した消費税は

各事業者を通して国庫に入ることになります。

インボイス導入により何が変わるのか

インボイス制度導入前から、企業間取引においては請求書の発行がされ、その請求書に基づいて

消費税の計算がされていました。

そしてこの請求書は、課税事業者・免税事業者関係なく、誰でも発行ができるものでした。

しかし、インボイス制度導入後は、適格請求書発行事業者登録をされた事業者以外は、インボイスの

発行が認められなくなります。そしてインボイスがないと仕入側で仕入税額控除が適用できなくなります。

上の例で言いますと、卸売業者は製造業者から商品を仕入れ、その際5,000の消費税を負担しています。

このとき、製造業者が適格請求書発行事業者の登録をしない場合、交付された請求書はインボイスと

認められず、卸売業者が負担した消費税5,000を預かった消費税から差し引くことができません。

結果、納税額が5,000増加することになります。

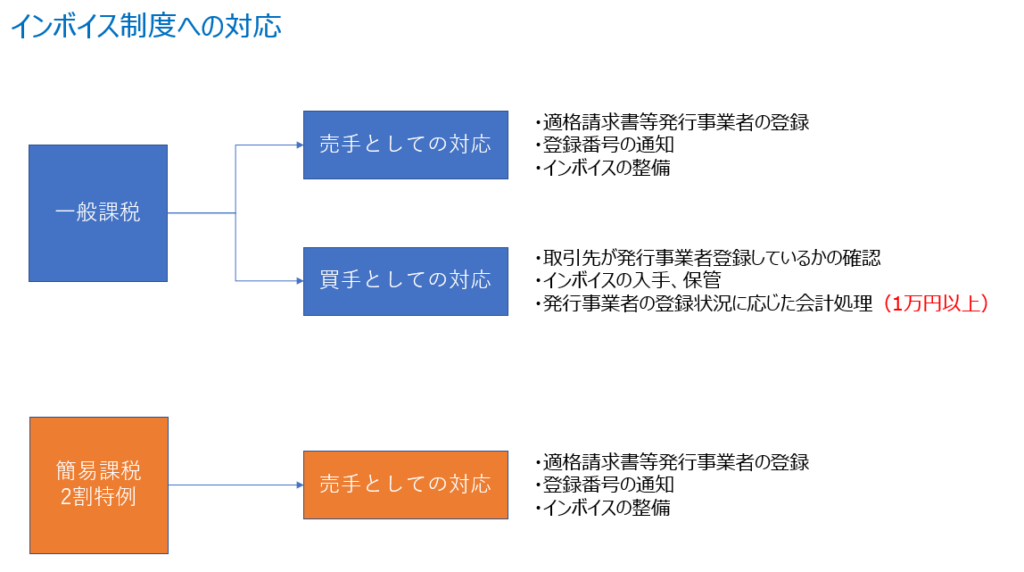

消費税の計算方法(一般課税制度、簡易課税制度)

一般課税制度による消費税計算

先ほど説明した預かった消費税から支払った消費税を差し引きその残額を納付する計算方式が一般

課税制度となります。預かった消費税から負担した消費税を差し引くため(仕入税額控除を適用するため)にはインボイスの入手と保管が必要になります。

簡易課税制度による消費税計算

基準期間の課税売上(2期前の課税売上)が5,000万円以下の事業者については、簡易課税制度

による消費税計算が認められています。

簡易課税制度は、預かった消費税に、業種ごとに定められたみなし仕入率を乗じた金額を仕入税額控除とみなし、預かり消費税から差し引くことを認める制度です。

卸売業者を例に計算します。

卸売業者のみなし仕入率は90%です。

上の図では卸売業者の預かった消費税は7,000ですので、これに90%をかけた6,300がみなし仕入税額となります。そして7,000から6,300を差し引いた700が消費税の納付額となります。

実際に負担した消費税を計算上使わないため、簡易課税制度を適用する場合には、

極端な話し、インボイスがなくてもOKということになります。

2割特例制度による消費税計算

本来免税事業者である事業者が、適格請求書発行事業者の登録により課税事業者となってしまった場合

令和8年までの限定措置で2割特例制度が利用できます。

この2割特例制度は、簡易課税制度と似たような計算方式になっており、業種関係なく預かった消費税の80%を仕入税額控除できる計算方法となっています。

上図にもある通り、2割特例を使うか、通常の計算方式を使うかは有利選択することができ、

2割特例を使う場合であっても事前届出は不要となります。

簡易課税制度、2割特例制度を適用すると買手としてのインボイス対応は不要になります。

簡易課税制度、2割特例制度を適用する場合、仕入税額控除の計算は、預かった消費税に決められた率を

乗じて行います。そのため、インボイス制度導入後も下記対応は不要となります。

①取引先がインボイス発行事業者に登録しているかの確認が不要

②消費税の計算に限って言えばインボイスの入手・保管の省略が可能

③取引先から入手したインボイスが正規のものかの確認不要

④取引先の登録状況に応じた会計処理が不要

よって、売手としての対応のみ適切に対応すれば、インボイス制度導入後もこれまで通り

対処可能ということになります。

売手として適切に対応できれば、取引先に迷惑をかけることも発生せず、

また売上だけ適切に計上できれば、それに率をかけて仕入税額控除の計算ができるので、

消費税の申告も適切なものになります。