株価算定

サービス概要

財産評価基本通達に基づき、非上場株式の株価を算定するサービスとなります。

所有されている非上場株式を他者に譲渡等する際にご利用いただくものとなります。

株価算定が必要となる理由

時価が公表される上場株式とは異なり、非上場株式には客観的な時価が存在しません。

そのため、国税庁が定めた財産評価基本通達に基づき株価算定を行うことが必要です。

正確な株価算定を行わずに株式譲渡した場合の弊害

適正な株価を算定せずに株式譲渡をすると予期せぬ税負担が生じます。

本来あるべき価格よりも低い価格で譲渡をした場合には、譲渡者側では寄付金認定される可能性や

みなし譲渡課税されてしまうリスクがあります。

購入者側では贈与税や受贈益の課税がされるリスクがあります。

報酬

株価評価を行う法人の規模や資産構成により価格は変動します。

| 業務内容 | 料金 |

| 株価算定 | 150,000円~ |

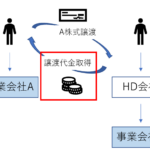

株式移転

サービス概要

既存の事業会社を統括する持株会社(HD会社)を設立されたい方向けのサービスとなります。

【関連記事】

ホールディングス会社(持株会社)を活用した事業承継について

金銭出資によりHD会社を設立し、HD会社に所有株式を譲渡する対応でのHD化も可能です。

しかし、下記3点の理由により株式移転の方がメリットが大きいです。

① HD化の実行がスムーズに行える。

② コストがより安価である。(事業会社の株価算定が不要)

③ HD会社において株式買取資金の確保が不要となる。

④ 株主において株式譲渡益の課税がされないため余計な税負担が生じない

株式移転の場合

株式と株式の交換であるため課税されない

(HD株式譲渡時まで課税繰り延べ)

株式譲渡の場合

株式の売却により金銭を得ているため課税される

報酬

| 業務内容 | 料金 |

| 株式移転実行支援 | 300,000円~ |

司法書士費用、登記費用等の実費が別にかかります。

特例事業承継税制

| 業務内容 | 料金 |

| 特例承継計画の作成支援 | 100,000円 |

相続税申告

基本報酬

| 遺産総額(※) | 報酬額(税抜) |

| ~3,000万円 | 20万円 |

| 3,000万円~5,000万円 | 30万円 |

| 5,000万円~7,000万円 | 40万円 |

| 7,000万円~1億円 | 50万円 |

| 1億円~ | 別途お見積り |

加算報酬

| 内容 | 報酬額(税抜) |

| 土地の評価 | 5万円/1箇所 |

| 非上場株式の評価 | 10万円~/1社 |

| 相続人が複数 | 基本報酬×10%×(相続人の数-1) |

| 準確定申告 | 5万円~ |

報酬に含まれないもの

①不動産の相続登記等、司法書士報酬、登録免許税

②預貯金、証券等の名義変更手続きなど遺産整理代行業務

③現地調査等に要する交通費、評価資料取得等に係る実費

④税務調査時対応報酬