おはようございます。豊橋の税理士 提中です。

消費税インボイス制度が今年の10月1日から施行されます。

施行まで3ヶ月を切りました。準備は順調でしょうか。

本日は売手として行うべき事前準備についてまとめたいと思います。

1、インボイス発行事業者の登録申請

インボイスを発行するためには適格請求書発行事業者の登録が事前に必要となります。

10月1日からより発行事業者となるためには令和5年3月31日までに申請することが原則とされておりましたが、令和5年度税制改正により実質9月30日までの申請が認められるようになりました。

e-Taxにより申請した場合は登録までに3週間程度とされています。しかし、申請が集中すれば処理期間が長引く可能性もあります。法人については、法人番号の前にTをつけた番号が登録番号となるため登録番号を事前に知ることができますが、個人事業者は通知をもって初めて自身の登録番号を知ることになります。個人事業者については早めの申請が必要となる点に留意下さい。

2、インボイスの整備

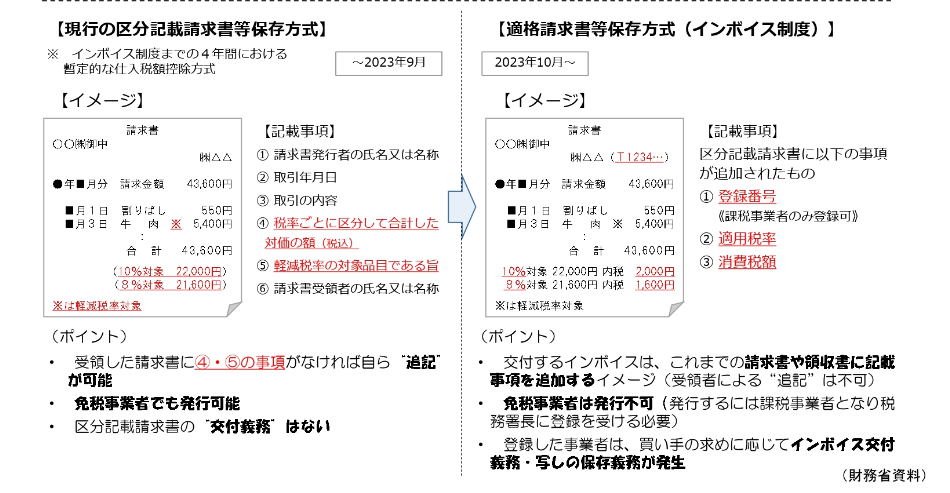

インボイスの様式は法令で定められておりません。下記①から⑥の事項が記載された書類(請求書、納品書、領収書、レシート、契約書)がインボイスに該当することになります。具体的には現在の請求書等に赤字の内容を盛り込めばインボイスとして成立することになります。

①適格請求書発行事業者の指名又は名称(※)及び登録番号

※電話番号を併記していれば屋号や省略した名称での記載も認められます。

②資産の譲渡等を行った年月日

③資産の譲渡等の内容

④資産の譲渡等の税抜価額又は税込み価額を税率ごとに区分して合計した金額及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の指名又は名称

なお、小売業、飲食店業、写真業、旅行業、タクシー業、駐車場業(不特定かつ多数の者に対するものに限る)、その他これらに準ずる事業で不特定かつ多数の者に資産の譲渡等を行う事業については、簡易な記載のインボイスの交付が認められています。具体的には区分消費税額等及び交付事業者の氏名を省略することができます。

取引先への連絡

インボイス発行事業者の登録が完了したら取引先へ登録番号を通知することが必要です。

登録の通知を受けることで10月1日を待たずにインボイスの交付を開始できます。

早期に交付を開始することで当初見えなかった改善点も明確になるかと思われます。