豊橋の税理士 提中(だいなか)です。

以前、小規模企業共済を活用することで、所得税と住民税の節税が図れることをブログにまとめました。

そのあと、小規模企業共済制度の内容を改めて見直したところ、本制度をうまく活用すれば、所得税・住民税だけではなく、相続税をも節税することができる効果があることに気づきました。

本日は、小規模企業共済制度を用いることで、なぜ相続税の節税が狙えるかについてブログにまとめます。

小規模企業共済制度が相続税の節税に効果を発揮する理由

小規模企業共済制度がなぜ相続税の節税につながるのか。以降、順を追ってみていきたいと思います。

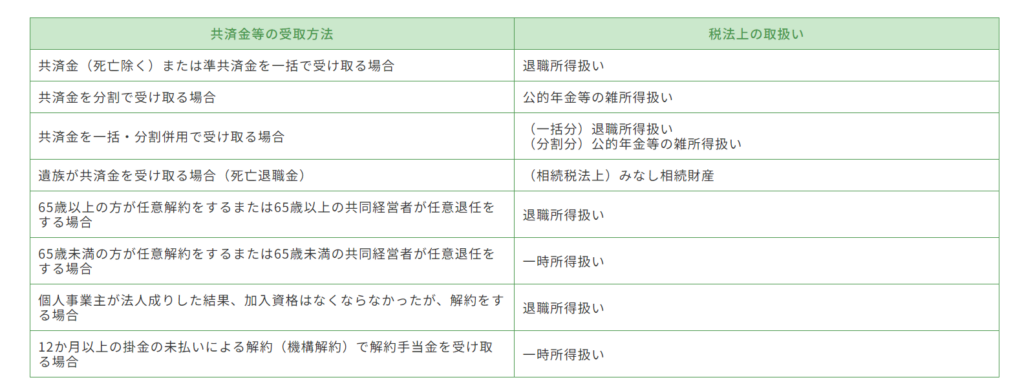

小規模企業共済を受け取った際の税務上の取り扱い

まずは小規模企業共済を受け取ったときの税務上の取り扱いについて理解することが重要です。

細かい取り扱いは下記の図を確認いただきたいのですが、小規模企業共済は、

受取方法により税法上の取り扱いが決まります。

大別すると2パターンとなります。

①加入者本人が共済金を受け取る場合

⇒受け取り方法により所得の種類は異なるものの、加入者本人の所得税の対象となります。

②加入者本人が死亡し遺族が共済金を受け取る場合

⇒死亡退職金(みなし相続財産)となり、相続人の相続税の対象となります。

相続税を節税するための受取方法について

相続税の節税を狙うためには、先ほど説明した②の方法で共済金を受け取らなければなりません。

つまり、みなし相続財産として、遺族が共済金を受け取る必要があるのです。

このことから、共済金を自分の老後のために利用したいと考える方には利用不可の節税策となります。

つまりは、残された相続人のために共済金を利用してもらいたいと考えられる。

そんな財力と心の両面にゆとりのある方のみが活用できる方法ということになります。

遺族が共済金を受け取ることがなぜ節税につながるのか

生命保険に加入することで相続税が節税できるという話を耳にされたことがある方は多いのではないでしょうか。

しかし、どのようなロジックで相続税が節税されるのかまでご存じの方は少ないように思います。

生命保険金が相続税の節税につながる理由。

それは、生命保険金は相続税法上、みなし相続財産に該当するため、下記算式で計算した金額を保険金から除外することができるためです。

【みなし相続財産の非課税額】

500万円×法定相続人の数

例えば、夫が1000万円の生命保険に加入、法定相続人は妻と子1一人とします。

このとき、夫が死亡すると1000万円の保険金が支払われますが、500万円×2人=1000万円が

非課税とされるため、相続財産額に加算されません。

生命保険に加入せずに、1000万円を現金でそのまま持っている場合には1000万円が相続財産に

加算されますが、生命保険に加入することでそれを0円にできます。

つまり、相続財産を1000万円圧縮することができたわけです。

実は、この規定は、生命保険のみならず、遺族が死亡退職金を受け取ったときにも適用ができる

ものとなります。

さらに、生命保険金とは別枠で非課税の額を控除できますので、生命保険金で1000万円、

死亡退職金でも1000万円といった具合に財産の圧縮が図れるわけです。

具体的な手続き内容についてはまた次回のブログで紹介致します。

具体的な手続きについて記事にまとめました。是非こちらも併せてお読みください。

相続税を節税するための具体的な小規模企業共済加入方法を紹介