愛知県豊橋市の豊橋駅近くで税理士をしている提中(だいなか)です。

相続税対策の一つの定石として、借金をして賃貸不動産を建てるというものがあります。

相続税は相続財産から債務を控除したものを課税価格とし、それに相続税率をかけて計算がされるため、相続財産を上回る債務があれば相続税がかからないというのがその論拠です。

しかし、相続財産よりも債務の方が多いからと言って、必ず相続税がかからないというわけでは

ありません。財産と債務の遺産分割次第では相続税が生じるケースもあります。

本日の記事では、債務控除の概要、債務控除の対象となるもの、どういったケースで相続税負担が

生じるかについて解説していきます。

債務控除の概要

相続税は財産を取得したことによる担税力に応じて課税されるため、債務を承継して負担するときは、

その担税力と相殺される必要があります。

よって、負担した債務(葬式費用)を遺産総額から控除して相続税の課税価格を算定します。

これが債務控除です。

債務控除は相続人及び包括受遺者(注)に限定されるため、相続放棄をした者や相続権を失った者

、特定受遺者には適用できない点に注意が必要です。

(注) 遺言により遺産の全部または何分のいくつというように遺産の全体に対する割合で財産を与えられた人のことをいいます。

債務控除の範囲

相続開始の際、現に存するもので確実と認められるものが債務控除の対象となります。

このとき債務の金額が確定していなくても当該債務の存在が確実と認められるものについては、相続開始時の現況によって確実と認められる範囲の金額だけ控除することになります。

被相続人に課される税金で、被相続人の死亡後、相続人が納付又は徴収されることになった

所得税などについては、被相続人が死亡したときに確定していなくても、控除することができます。

債務控除できるものとできないものの主なものをまとめると下表の内容となります。

| 債務控除できるもの | 債務控除できないもの |

| ・借入金 ・未払医療費 ・未払租税公課 ・預り敷金等の返却する義務があるもの | ・団体信用生命保険で返済不要となったローン ・墓地、仏壇等の購入代金の未払金 ・遺言執行費用 ・相続に関する弁護士、税理士費用 ・保証債務(※) (※)債務を履行しなければならないときのみ控除可能 |

遺産分割次第では相続税が発生するケースあり

課税価格は相続財産から債務を控除して計算されることについては前述の通りです。

しかし、その計算は被相続人の財産から債務を差し引いて単純に計算するのではなく、

各相続人ごとに課税価格を計算し、それを合計して求められます。

下記の事例で実際の計算内容を見ていきたいと思います。

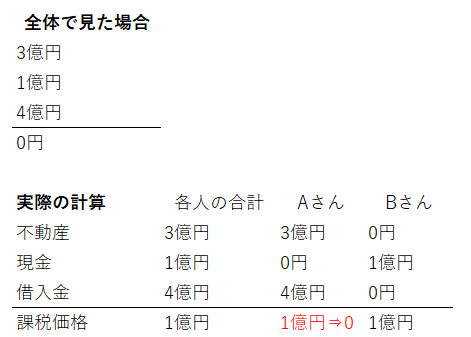

【例】

被相続人の相続財産:不動産3億円、現金1億円

被相続人の債務:借入金4億円

相続人:AさんとBさんの2人

分割方法:不動産3億円と借入金4億円をAさんが相続、Bさんは現金1億円のみ相続

全体でみると資産と負債が同額であるため、課税価格は一見すると0のように思えます。

しかし、実際の計算では、Aさんの課税価格であるマイナス1億円は0となり、Bさんの1億円と

相殺されることはありません。

その結果、全体では課税価格0にもかかわらず、課税価格は1億円とみなされ、相続税負担が生じて

しまうことになります。

下に貼り付けた相続税申告書の④純資産価額の欄にも、「赤字のときは0」と明記されています。

このように全体では課税価格が0であっても、債務の分割次第では相続税が発生するケースもあること

を念頭に置いて分割を検討することが肝要です。

将来の相続に不安を覚える方へ

上記で説明した通り、認識不足や準備不足が原因で、本来回避できる損害を被ってしまう点が相続の怖いところです。

認識不足や準備不足がないかを確認するために、下記のサービスを利用されてみてはいかがでしょうか。

次のような悩みを持つ方には最適なサービスとなります。初期診断は無料となります。

・何からやればいいか全くわからない

・各種手続きや必要書類の準備にかける時間がない

・相続で無駄な費用を払いたくない

・相談する相手が誰もいない

・相続した不動産をどうすればいいかわからない

・相続人同士で争いたくはない

・遺言書がなく遺産分割の仕方がわからない

【初めての相続で悩む方へ】あなたに必要な相続手続きがわかる!1分カンタン相続診断「ココカラ相続」

また、私自身の経験から有益なアドバイスをご提供できるかもしれません。

お気軽に問い合わせフォームよりご連絡下さい。お待ちしております。