豊橋の税理士 提中です。

本日こちら豊橋は警報クラスの大雨です。

明日は天気は晴れるみたいですね。明日は実家の滋賀に帰省予定でしたので丁度よかったです。

今日は外出は控え、自宅で仕事に打ち込もうと思います。

さて、前回の記事で小規模企業共済は所得税のみならず、相続税の節税にも効果を発揮することを

説明しました。

本日は、前回の続きで相続税を節税するための具体的な加入方法について詳しく見ていきたいと思います。

※前回の記事を読まれていない方はこちらから↓↓↓

小規模企業共済を有効活用すれば相続税の節税も狙えます。

小規模企業共済で相続税を節税するために必要となる対応

小規模企業共済で相続税を節税するために必要となる対応はかなりシンプルです。

生前に解約・請求事由を生じさせない。これに尽きます。

以下で詳しく見ていきましょう。

結論、個人事業主の立場で小規模企業共済に加入することが最善

死亡退職金(みなし相続財産)として遺族が共済金を受け取るためには、

生前中に解約や共済金受取事由の発生が生じないような形で加入することが必要となります。

つまり、亡くなるまで共済金を受け取らないで済む立場で加入することが重要となります

小規模企業共済を利用できるのは次のいずれかに該当する方です。

1、個人事業主

2、法人の役員

3、個人事業主の共同経営者

3はレアケースですので、1と2の立場で加入した場合の請求事由を見ていきます。

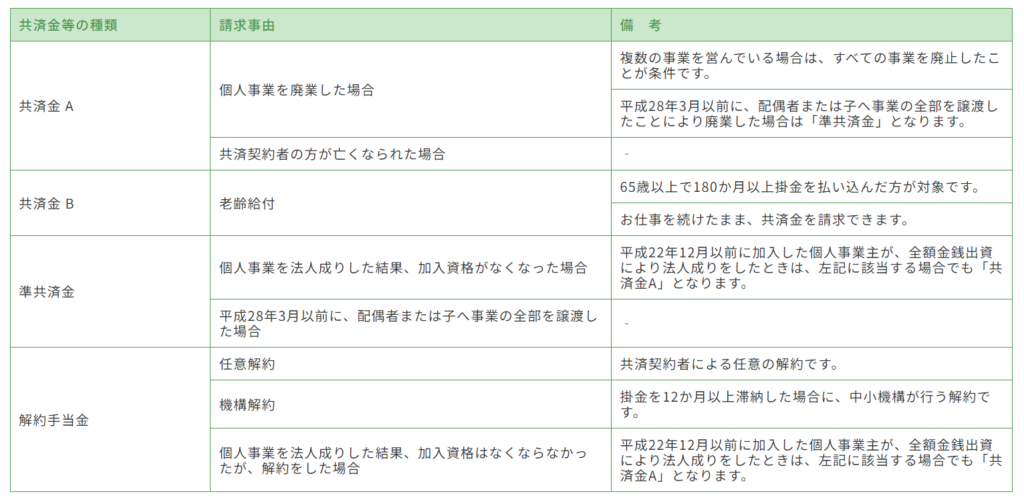

個人事業主の立場で加入した際の請求事由

個人事業者の請求事由は次のパターンに分かれます。

上の図より、亡くなるまで解約・請求しない、個人事業を生前に廃業しない、法人成りをしない対応を取れば、相続税の節税を実現できます。

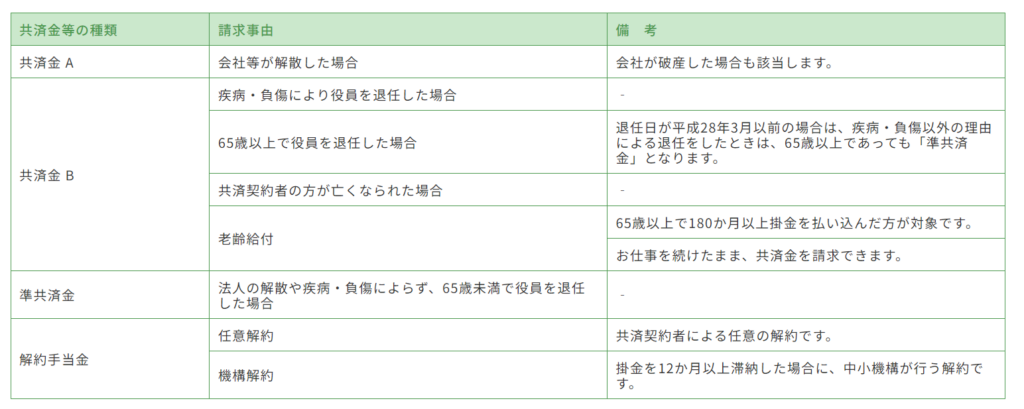

法人役員の立場で加入した際の請求事由

法人役員の請求事由は次のパターンに分かれます。

上図より、法人が生前中で解散しない、役員を生前に退任しない対応が取れれば、相続税の節税を実現できます。

個人事業主と法人役員という二つの立場を持つ方はどちらの立場で加入すべきか

個人事業を行いつつ、社会保険料節約を目的にマイクロ法人を設立している方もおられるかと思います。

この場合、個人事業主の立場で加入すべきか、あるいは法人役員の立場で加入すべきかという

問題に直面します。

答えとしては、個人事業主の立場での加入一択です。

共済契約者が死亡した場合、個人事業主の場合は共済金Aに該当します。

しかし、法人の役員が死亡した場合には共済金Bに該当します。

そして共済金Aに該当した方がもらえる共済金額が多くなります。

また、業績が不振となり事業が継続できないとなった場合、通常法人は解散することになります。

(解散せずに存続させると均等割や税理士報酬等の維持コストがかかるため)

一方、個人事業主の場合には、事業をやめても廃業届を出さない限りは事業を継続していることに

なりますし、毎年の確定申告も自身で対応することは何とかできます。

上記より、貰える給付額と相続税節税策の実行に分がある個人事業主での加入がベターです。

非課税枠を有効活用するための掛金額の決定方法について

死亡退職金の非課税額以上に共済金が支払われるように掛金を設定する必要があります。

非課税額が1000万円あるのに、共済金の支払が500万円の場合には500万円の非課税枠が

有効活用されていないことになるためです。

適正な掛金額は次の方法で探ることができます。

1,死亡退職金(みなし相続財産)の非課税額をまずは計算

下記算式に当てはめて非課税額をまずは計算して下さい。

500万円×法定相続人の数

例えば、配偶者と子2人の家族構成の場合、法定相続人は3人ですので1500万円が非課税額となります。

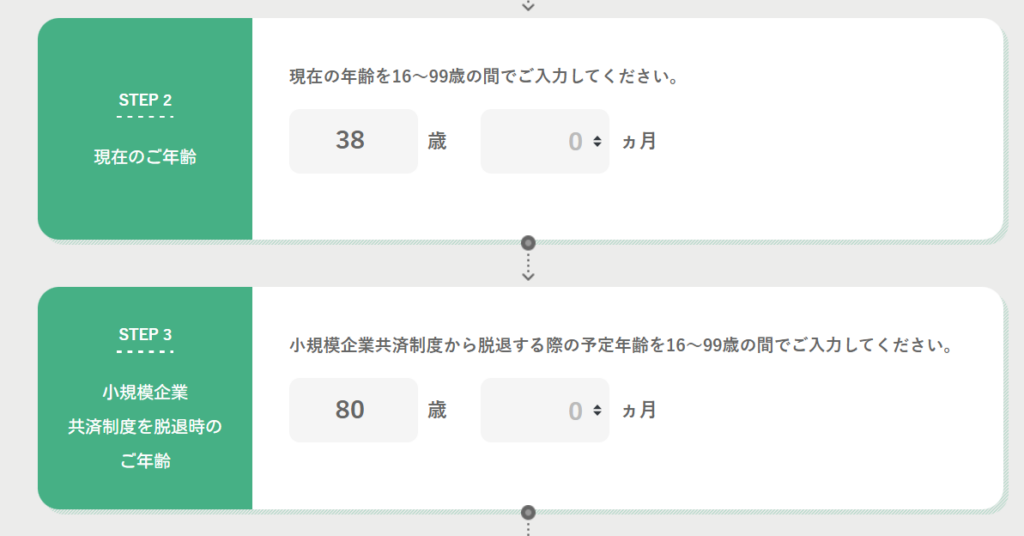

2,下記HPより将来受け取れる共済金をシミュレーション

共済金≧非課税額となる範囲で掛金を決定します。

①現在のご自身の年齢と共済制度脱退時の年齢(=死亡時の年齢)を入力

②毎月の掛金の額を入力

③受け取れる共済金Aの金額を確認

この金額が非課税額を下回る場合には、前のページに戻し掛金額を増額。

38歳で加入、80歳で死亡、掛金月額2.5万円支払う場合には、15,767,500円の共済金が支払われるため、非課税額1500万円がフル活用できていることになります。

まとめ

本日は、小規模企業共済制度を用いた相続税節税策の具体的な実行方法について記事にまとめました。

相続税の負担を極力軽減して家族に財産を残すことは当然大事です。

しかし、生前に家族と自分のために使うお金はもっと大事です。

本スキームを適用すると相続税は確かに減らせますが、一定の固定費が長期間かかり、

家族のために使えるお金がその分減少します。

将来の相続税を減らすことと、今の生活を楽しむことはトレードオフの関係にありますので、

そのあたりのバランスを考慮しながら、本スキームを検討いただければと思います。

ご不明点あればお気軽にお問い合わせ下さい。