事業承継を円滑に進めるためには、現経営者が所有する株式を早いタイミングで次世代後継者に移すことが重要となります。しかし、贈与時の株価次第では多額の贈与税が課されることもあり、円滑な事業承継を妨げる要因となっていました。

これを受け、平成21年4月1日以降の贈与について一定の手続きを経ることで、課される贈与税を猶予できる制度が創設されました。それが「非上場株式等についての贈与税の納税猶予及び免除」です。しかし、猶予できる対象株式数が最大で総株式数の2/3までであること、納税猶予割合が相続時80%であること、取り消し要件が厳しいことから活用されてきませんでした。

そのため、平成30年度の税制改正により10年間の時限措置として対象株数・猶予割合を拡大した特例事業承継税制が創設されました。これにより2027年12月31日までの非上場株式等にかかる贈与・相続については全額が納税猶予されることになりました。

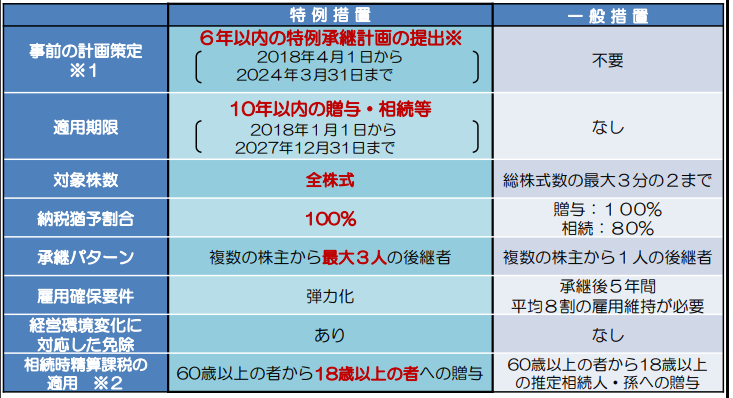

特例制度と一般制度の比較

特例制度と一般制度の違いについては、経済産業省から発行されている申請マニュアルにわかりやすくまとめられています。2027年12月までの時限措置、納税額の全額の猶予が可能、最大後継者3人に適用可能。このあたりが大きな違いとなります。

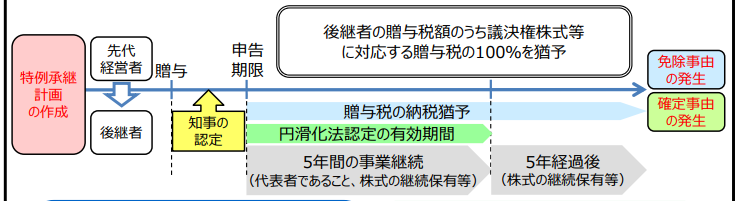

特例制度の全体像

非上場株式の贈与について特例制度を適用する場合は次の手続きをとることになります。

①特例承継計画の作成(2024年3月31日まで)

会社が作成し、認定支援機関の所見を記載した上で都道府県知事宛に提出します。

期限内に提出しないと2024年4月以降の贈与・相続について特例制度が適用できなくなります。

なお、2024年3月31日までに行われる贈与と、2024年3月31日までに発生する相続については、発生時点で提出することも認められています。内容的には、事業を承継させるにあたり対処すべき課題や、後継者の名前等を記載することになります。後で変更することも可能ですのでまずは作成して期限内に提出することを優先すべきと考えます。

特例承継計画フォーマットはこちらからダウンロードできます。

②贈与の実行

先代経営者から後継者に株式を贈与します。会社の要件、先代経営者の要件、後継者の要件、贈与株数の要件等を充足した上で贈与を実行する必要がございますのでご注意下さい。適用対象かどうかは専門家に確認をしてもらった方が間違いが生じません。

③認定申請

要件を満たしていることを示すための申請書と添付書類を都道府県宛に提出します。

④贈与税の申告

翌年3月15日までに贈与税の申告書を提出します。

⑤年次報告書、継続届出書の提出

贈与税の申告期限後から1年を経過した後、5年間に渡り税務署と都道府県宛に適用要件が外れていないことを証明するための報告書等を提出することが必要になります。提出が漏れると猶予が取り消されることになりますので注意が必要です。

まとめ

納税が難しいくらいに贈与税・相続税が発生することが見込まれるケースで使用する制度とはなります。しかしながら、急に相続が発生し、納税資金の確保が困難となった場合に、転ばぬ先の杖としての役割を果たすかもしれない制度という見方もできます。万一に備え、特例承継計画は期限内に提出しておくことが自らを助けることになるやもしれません。