豊橋の税理士 提中です。

前回に続き特例事業承継税制に関する記事となります。

本日特例事業承継税制の適用を受けるための特例承継計画についてその詳細を見ていきます。

提出期限

2024年3月31日が提出期限となっており、期限内に提出し都道府県知事の確認を受ける必要があります。(2024年3月31日までに贈与や相続を受ける場合には、相続・贈与の認定申請と同時に提出することも可能)将来適用を検討される方は2024年3月31日までに必ず計画書の提出をして下さい。

提出後に大幅な変更が生じた場合

後継者の変更、後継者の人数の変更、事業計画の大幅な変更など、重大な変更がある場合には、変更申請を行う必要があります。2024年4月1日に変更が生じた場合であっても変更申請を提出することができます。

適用期間内に株式を移さなかった場合

計画は無効となります。ただし株式を移さない限り課税はされません。

計画を提出し適用を受けないこととした場合であっても適用を取りやめる旨の申請は不要です。

作成のポイント

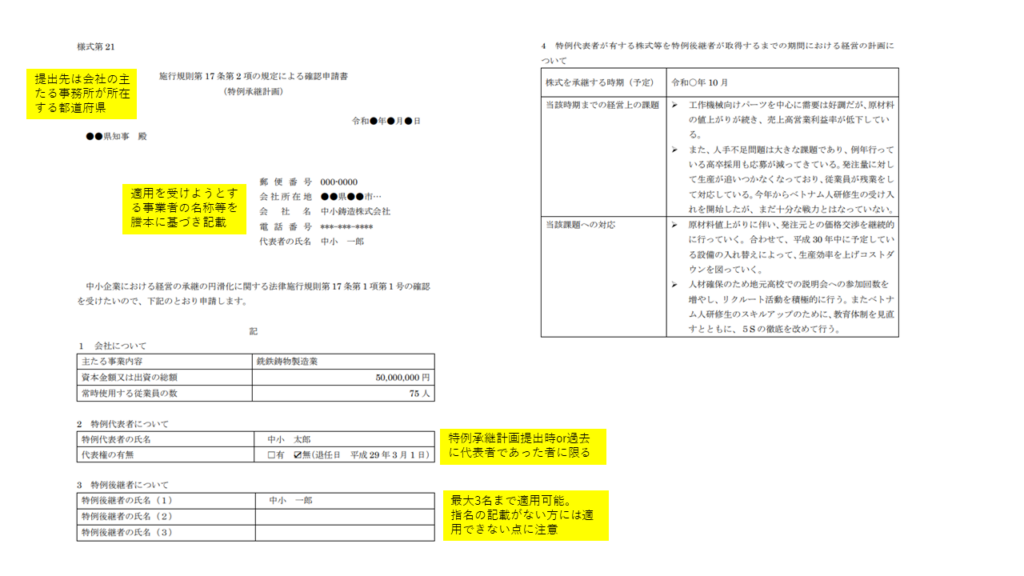

続いて、実際の特例承継計画のフォーマットを元に作成のポイントについて解説します。

まずフォーマットは下記のサイトよりダウンロードできます。

特例承継計画のフォーマットはこちらから

上記サイトでは業種ごとに記載例が公開されておりますのでこれを参考にしつつ、貴社の状況に合わせて内容を修正していくことが作成の近道になると思います。

ポイントは画像にまとめておりますので参考にしていただければと思います。

作成後、認定支援機関に計画に対する所見をもらうことになります。認定支援機関の検索は下記URLより行うことができます。認定支援機関によっては計画作成の段階においてアドバイスをもらえるところもあるかと思います。弊所は認定支援機関の登録が未了ですが近々登録申請を出す予定です。

https://ninteishien.my.site.com/NSK_CertificationArea

まとめ

本日は特例承継計画の作成について記事にしました。

お困りのことがあればお気軽に弊所までご連絡下さい。