豊橋の税理士 提中(だいなか)です。

先週金曜日、長男が通う小学校の授業参観に行ってきました。

普段家庭で見せる顔とはまた違う長男の姿を見ることができ、我が子の成長ぶりを実感することができる良い機会となりました。

このまま健やかに育ってくれると良いなと思います。

さて、本日も法人を設立することによって得られるメリットについて記事にします。

前回の記事をまだ読まれていない方は、下記よりご確認下さい。

消費税免税期間の延長を図ることができる

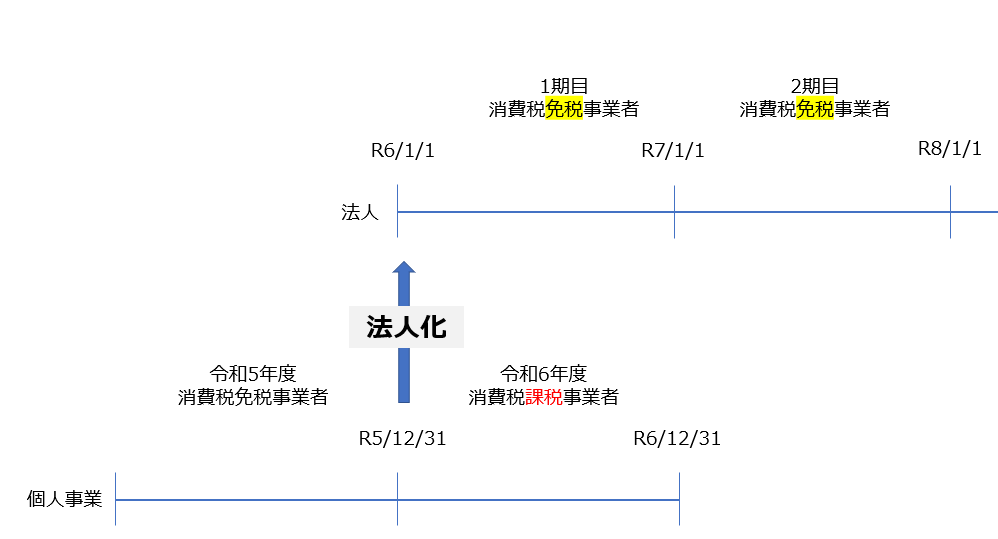

消費税の納税義務の判定は、基準期間(※)における課税売上高が1000万円超かどうかで行います。

(※)個人事業者の場合・・・前々年の1月1日から12月31日

法人の場合・・・・・・前々事業年度

上の図を基に説明します。

個人事業が順調に伸び、令和4年度に初めて課税売上が1000万円を突破したとします。

令和4年度は令和6年度の基準期間に当たるため、個人事業を続けていくと令和6年度は消費税の課税事業者となります。

このとき、令和6年1月付けで法人を新設し、個人事業を法人に移管したとします。

そうすると法人の1期目と2期目には基準期間が存在しないことから、資本金や、特定期間の給与額を

コントロールすることができれば免税事業者となることができます。

個人事業のまま令和6年を迎えると消費税を納める必要がある。

一方、法人を設立し、法人に事業を移管できれば法人として2年間は引き続き免税事業者でいられる。

消費税の納税が免除されるため、預かった消費税は手元に残すことができる。

そういったメリットが法人化で得られることになります。

ただし、インボイス制度導入後の現在においては、適格請求書発行事業者登録をすると強制的に課税事業者となってしまいます。

そのため、発行事業者登録をしていない個人事業者であり、なおかつ法人設立後も登録しない方しか

恩恵を受けることはできない点に注意は必要です。

所得税と法人税の税率差を利用して納税額を抑えられる

所得税は超過累進税率のため、所得が増えれば増えるほど税負担が増加します。

さらに所得に対して一律10%の住民税が課されます。

一方、法人税は800万円までの利益については税率が15%に軽減されることから、

地方税含めて23%程度の税負担となります。

個人事業の税負担が重いと感じ始めてきたタイミングで、一度シミュレーションを行い、

個人・法人のどちらで事業を行っていくべきかを考えると良いかと思います。

相続税対策につなげることができる

個人事業で得た所得は個人事業主のお金となり、そのまま自身の相続財産を形成します。

一方、法人の株主を子とする法人を設立すれば、法人で得た利益を株主である子に帰属させることができます。

その上で、自身には生活に必要な分だけ給与として法人から支払いを受けるようにすれば、

財産の蓄積を抑えることができ、ひいては相続税の節税につなげることができます。

さらに、配偶者、子を非常勤役員としし、給与の支払いをすれば法定相続人である配偶者・子の

手元資金を増やすことができ、相続税の納税資金の準備を進めることができます。